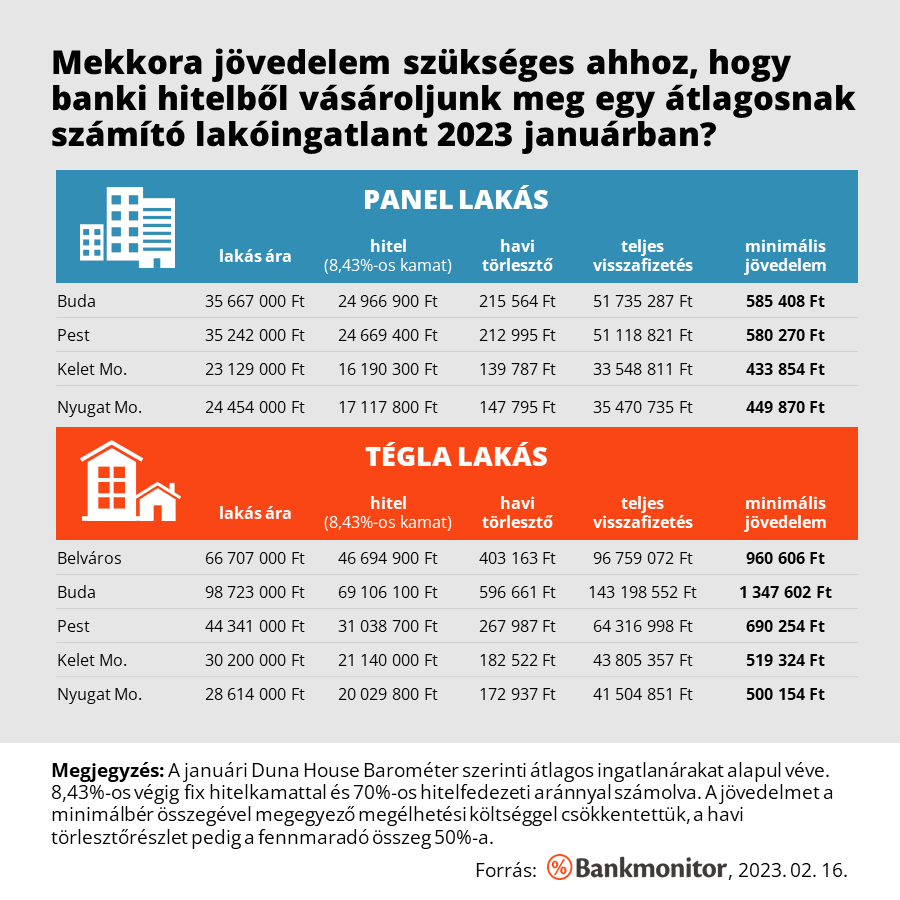

Az átlagos lakásárak csaknem minden területen emelkedtek 2022 és 2023 januárja között a Duna House Barométer adatai alapján. A legnagyobb drágulás a budai és a kelet-magyarországi ingatlanoknál figyelhető meg, míg a nyugat-magyarországi tégla lakások átlagára kicsit még csökkent is - írta a Bankmonitor.

- budai tégla építésű: 68 500 000 Ft-ról 98 723 000 Ft-ra

- budai panel: 35 500 000 Ft-ról 35 667 000 Ft-ra

- pesti tégla építésű: 39 735 000 Ft-ról 44 341 000 Ft-ra

- pesti panel: 32 869 000 Ft-ról 35 242 000 Ft-ra

- kelet-magyarországi tégla építésű: 21 471 000 Ft-ról 30 200 000 Ft-ra

- kelet-magyarországi panel: 22 223 000 Ft-ról 23 129 000 Ft-ra

- nyugat-magyarországi tégla építésű: 28 778 000 Ft-ról 28 614 000 Ft-ra

- nyugat-magyarországi panel: 20 487 000 Ft-ról 24 454 000 Ft-ra

Általános szabály, hogy a bankok legfeljebb az ingatlan becsült forgalmi értékének – jó esetben a vételárának – 80 százalékát hitelezik, vagyis 20 százalékot mindenképpen saját forrásból kell tudni előteremteni. A jelenlegi bizonytalan helyzetben azonban a bankok is óvatosabbak, ezért a számításainkban 30 százalékos önerővel kalkuláltunk.

Egy átlagosnak számító budapesti panellakás hitelből történő megvásárlásához 585 000 forint körüli nettó jövedelmet kell tudni igazolni, míg vidéken 430 000 – 450 000 forint keresettől számíthat reálisan pozitív banki bírálatra egy hiteligénylő.

A tégla építésű lakások magasabb átlagos ára miatt itt a minimális jövedelmi elvárás is magasabb valamennyivel, ám a budai tégla lakások esetében már csaknem 1 millió forint a hitelhez szükséges minimális jövedelem, míg a bevárosban 1,3 millió forintot is meghaladja ugyanez.

Ezen kívül tisztában kell lenni azzal is, hogy az úgynevezett JTM – jövedelemarányos törlesztőrészlet-mutató – szabály alapján egy legalább 10 éves kamatperiódusú jelzáloghitelnél a jövedelem legfeljebb 50, illetve 60 százalékát teheti ki a hiteltörlesztő. Bonyolítja a helyzetet, hogy a bankok szinte minden esetben csökkentik a nettó jövedelmet valamekkora összegű megélhetési költséggel, ami többnyire az aktuális minimálbér összege, ami jelenleg 154 280 forint, majd az ezt követően fennmaradó bevétel alapján számolnak JTM-et.

A budai tégla lakások esetében már csaknem 1 millió forint a hitelhez szükséges minimális jövedelem Fotó: Pixabay

A budai tégla lakások esetében már csaknem 1 millió forint a hitelhez szükséges minimális jövedelem Fotó: Pixabay

Míg korábban a készpénzes jövedelem többnyire nem okozott nehézségek hiteligénylésnél, most a legtöbb bank kikosarazza az ilyen igénylőket. A külföldi jövedelem elfogadhatósága pedig bankonként nagyon különböző: van olyan, ahol az EU-s országokból származó jövedelem minden esetben működni fog, de olyan is akad, ahol kizárólag magyarországi keresettel hiteleznek.

A bank által számításba vett jövedelmet az olyan kiegészítő jövedelmek is növelhetik, mint a családi pótlék, a GYES vagy a GYED, ám ezekkel a legjobb esetben is legfeljebb kiegészítő jövedelemként kalkulálnak. Rossz hír sokaknak, hogy a gyerektartást egyáltalán nem veszik figyelembe a bankok, pedig ez jelentős bevételt jelenthet, ennek oka valószínűleg az, hogy nincs garancia rá, hogy a gyereket nevelő fél biztosan meg is kapja majd ezt.