Elsőként talán azt kell tisztázni, vajon mire való egy önkéntes nyugdíjpénztár (ÖNYP). Ez az egyik államilag támogatott nyugdíjcélú megtakarítási forma, a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla (NYESZ) mellett. Ezek a megtakarítások arra szolgálnak, hogy a mai aktív dolgozók havi rendszerességgel takarékoskodjanak a saját időskorukra, és az évek során egy jelentős tőkét halmozhatnak fel, amely plusz jövedelmet tud majd biztosítani az állami nyugdíjon felül.

A legtöbb esetben 3-5 portfólió közül lehet választani a bankmonitor.hu szakemberei szerint: ezek között részvénytúlsúlyos és kötvénytúlsúlyos portfóliók egyaránt szerepelnek. Akik hajlandók magasabb kockázatot vállalni, ők hosszú távon magasabb hozamot érhetnek el. Akik pedig inkább a biztonságot választják, ők általában alacsonyabb hozamra tehetnek szert az évek során. Érdemes tudni, hogy a pénz értékét nem csak az elérhető hozamok növelik: az éves befizetésekre 20%-os SZJA-visszatérítés jár az államtól!

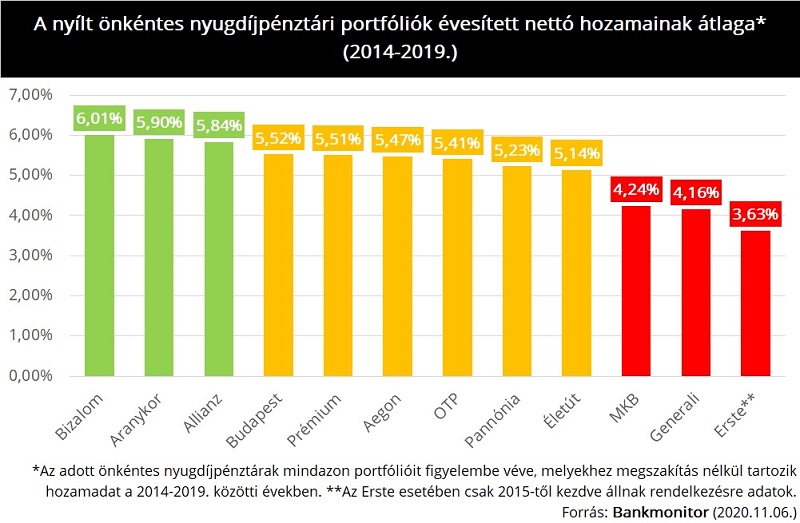

Az önkéntes nyugdíjpénztárak hozamai nyilvánosan elérhetőek a Magyar Nemzeti Bank honlapján, az elmúlt 15 évre visszamenőleg. Ez nagy segítség a megtakarítók számára, hiszen így könnyedén összehasonlíthatóvá válik az egyes pénztárak teljesítménye. Az alábbi ábrán bemutatjuk, hogy melyik pénztár milyen eredményekkel tudott szolgálni a tagjainak. Látható, hogy a 2014-től 2019-ig tartó 6 évben a legtöbb pénztár 5-6% közötti átlagos éves hozamot produkált.

Akik már fiatal korban elkezdik a takarékoskodást, nekik van idejük arra, hogy kihasználják a részvényekben rejlő magasabb potenciált. Éppen ezért az ő esetükben megalapozott döntés lehet a magasabb kockázatú befektetések választása. Akik már közelednek a nyugdíjkorhatár elé, nekik a legfontosabb szempont a biztonság: a meglévő vagyon értékét kell megőrizni, ennek érdekében pedig akár jelentősen csökkenteni a kockázatot. Számukra a kötvénytúlsúlyos portfóliók lehetnek célravezetők.

A jelenlegi szabályozás értelmében a pénztári tagok csak a nyugdíjkorhatár tényleges betöltése esetén vehetik fel a megtakarításaikat. Azaz, ha az állami nyugdíjkorhatár emelkedik, azzal a megtakarítások lejárati időpontja is kitolódik. A nyugdíjbiztosítások ezzel szemben 65 éves korban mindenképp hozzáférhetővé válnak.