A valahavolt egyik legkedvezőbb lakáshitel jelent meg idén október 4-én a piacon, ám arról nem sok helyen lehetett olvasni, vajon mekkora önerő szükséges a Zöld Hitelhez. Nos, a bankmonitor.hu szakértőinek segítségével megmutatjuk, mekkora megtakarítás kell ahhoz, hogy valaki megkaphassa az akár 70 millió forintos, maximum 25 évre szóló, végig fix, 2,5%-os kamattal bíró jelzáloghitelt.

Íratlan szabály, hogy a lakáshitelünk összege nem lehet nagyobb, mint a fedezeti ingatlan értékének a 80%-a, vagyis a vételár 20%-ával kell önállóan rendelkeznünk. Ám a bankok általában az ingatlan értékének csupán a 70%-áig folyósítanak lakáshitelt, így azt javasoljuk mindenkinek, hogy az ingatlan értékének 30 százalékával számoljanak, mint önerő.

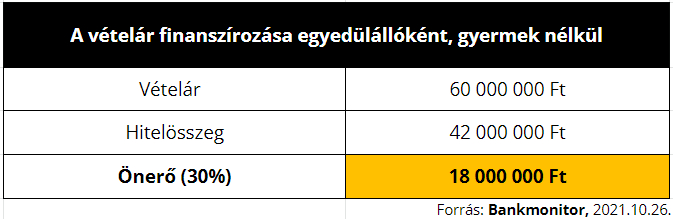

Egyedülállóként egy 60 millió forintos vételár megfizetéséhez tehát 18 millió forint saját megtakarítás szükséges Fotó: freepik.com

Egyedülállóként egy 60 millió forintos vételár megfizetéséhez tehát 18 millió forint saját megtakarítás szükséges Fotó: freepik.com

Van olyan eset is, amikor a hitelt adó pénzintézet eltekinthet az önerőtől. Ilyenkor egy, vagy több kiegészítő fedezet felajánlására – maximum 3 ingatlan vonható be – van lehetőség, ugyanis az ingatlanok együttes értékének 70-80 százalékát kaphatnánk meg hitelként. Ám ne feledkezzünk meg arról, hogy a megvásárolandó vagy felépítendő lakás mindenképpen elsődleges fedezet az ügyletben.

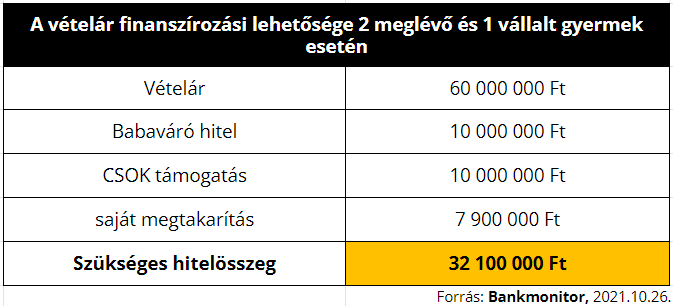

A Zöld Hitel mellé 0%-os kamatozású CSOK és Babaváró hitel is igényelhető, ami szintén az önerőt növeli. Nézzünk is egy példát konkrét számokkal egy egyedülálló és egy olyan család szemszögéből, ahol 2 gyermek van és 1 gyermek születését tervezik az igénylők. Mindkét példánál egy 60 millió forintos ingatlanvételárat vagy építkezési költséget vettünk alapul, 30% önrész mellett.

Egyedülállóként egy 60 millió forintos vételár megfizetéséhez tehát 18 millió forint saját megtakarítás szükséges, emellett pedig 2,5 %-os fix kamattal, 25 évre, 42 millió forint Zöld Hitelt igényelhetsz havi 189.000 Ft törlesztőrészlettel.

Családosként a Babaváró hitel 75%-a és a CSOK támogatás (2 meglévő gyerekre) összege is csökkentheti az önerőt. Ezek együttes összege 10.100.000 Ft, így a 18 milliós önrészhez 7.900.000 Ft saját megtakarításra lesz szükségetek.