Közeleg a törlesztés szüneteltetésének, azaz a 2020. március 18-tól bevezetett hitelmoratórium a vége, ugyanis szeptember 30-án a hatályos jogszabály szerint lejár a moratórium. Ugyanakkor az sem kizárt, hogy újabb hosszabbítás következik – egy keddi sajtótájékoztatón bejelentették, hogy az újrakezdésről szóló nemzeti konzultációban a válaszadók 91 százaléka ezt szeretné –, de nem árt tudni, hogy a szüneteltetésnek már most jelentős a hatása van a moratóriumban lévő hitelekre.

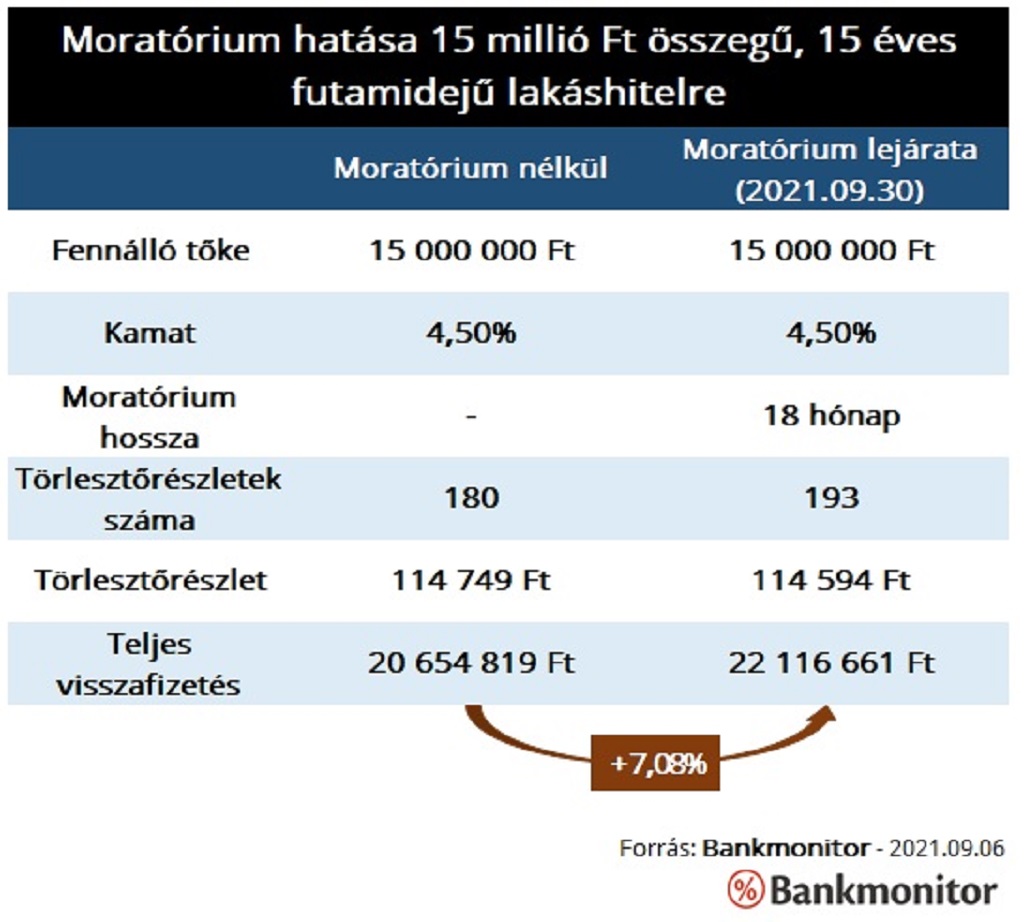

Bár a havi törlesztőrészletek a moratórium miatt nem emelkedhetnek a - kivéve, ha nőne a hitel kamata -, a futamidő azonban akár több évvel is megnyúlhat, ennek határára pedig a teljes visszafizetendő összeg átlagosan 5-10 százalékkal nőhet egy lakáshitel esetében. De mire számíthatnak az adósok, mi fog történni októbertől? A bankmonitor.hu szakértői megvizsgálták a lehetőségeket.

Ha ténylegesen lejár a moratórium a hónap végén, akkor minden adósnak készülnie kell arra, hogy a hitelét a továbbiakban fizetnie kell. Biztonság kedvéért mindenkinek érdemes ezzel kalkulálnia a következő havi családi költségvetés megtervezésénél. Ha minden érintett adós számára meghosszabbítják a moratóriumot, akkor nem kell semmit tennie az adósoknak, a szüneteltetés továbbra is érvényben marad.

Ha ténylegesen lejár a moratórium a hónap végén, akkor minden adósnak készülnie kell arra, hogy a hitelét a továbbiakban fizetnie kell Fotó: freepik.com

Ha ténylegesen lejár a moratórium a hónap végén, akkor minden adósnak készülnie kell arra, hogy a hitelét a továbbiakban fizetnie kell Fotó: freepik.com

Egyes társadalmi csoportok számára lesz elérhető a továbbiakban a törlesztési felfüggesztése. Ők azok, akiknek a fizetési kötelezettség újraindítása komoly terhet jelentene. Könnyen elképzelhető, hogy a hitelmoratóriumot meghosszabbítják, de csak bizonyos veszélyeztetett társadalmi csoportok számára.

Ilyen terv volt tavaly év végén is, de végül akkor a teljes hosszabbítás mellett döntöttek. Érdemes azonban megjegyezni, hogy mely csoportok számára lett volna elérhető a "szelektív" moratórium 2020. év végén: munkanélküliek, közmunka programban foglalkoztatottak, nyugdíjasok, gyermeket nevelő, vagy váró családok, nehéz pénzügyi helyzetbe került vállalkozások.

Elképzelhető, hogy hasonló módon határozzák majd meg a jogosultak körét. Amennyiben ezen megoldás mellett döntenének, akkor várhatóan az érintetteknek maguknak kell jelezniük, hogy benne kívánnak maradni a moratóriumban.

A jelenlegi elvárások alapján az adós kérheti a moratórium alatt felhalmozott kamat díjmentes előtörlesztését, sőt szerződésmódosítás keretében kezdeményezheti az eredeti futamidő visszaállítását is. Ezen lépésekkel a teljes visszafizetendő összeg emelkedése jórészt kivédhető. Fontos tudni, hogy a futamidő csökkentést a bank csak abban az esetben engedélyezi, ha a kérelmező aktuális jövedelme elbírja a havi törlesztőrészletet.